[시사브리핑 이영선 기자] 증권업계에서 이마트의 목표가를 대폭 하향 조정한 것으로 나타나 그 배경에 투자자들의 관심이 집중되는 모습이다.

8일 미래에셋대우는 이마트의 목표주가를 기존 32만원에서 24만원으로 하향 조정한다고 밝혔다.

김명주 미래에셋 연구원은 “본업 부진을 고려해 2019년 영업이익을 기존 추정 대비 10% 하향 조정하고, 온라인 플레이어의 공격적 행보에 따른 할인점 부진 지속을 고려하여 배수 또한 할인 적용했다”고 설명했다.

그는 이어 “밸류에이션 회복과 영업이익 개선을 위해서는 온·오프라인 객수를 회복 할 수 있는 이마트만의 전략이 반드시 필요한 시점”이라고 지적했다.

이마트 포함한 신세계, 국내 온라인 시장 점유율 '미미'

미래에셋의 목표주가 하향 조정 배경에는 이마트의 국내 온라인 시장 점유율이 미미한 점에서 출발했다는 분석이 나온다.

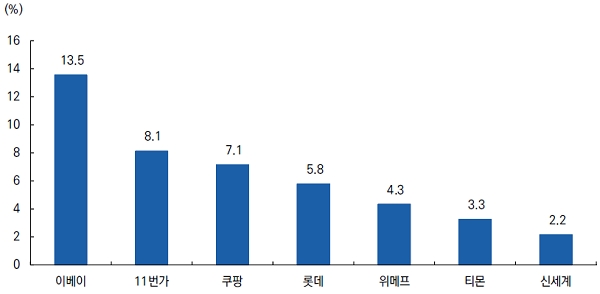

미래에셋 리서치센터 발표에 따르면 국내 온라인 시장은 옥션과 지마켓을 운영중인 이베이가 13.5%를 차지하며 1위를 차지하고 있다.

뒤를 이어 11번가(8.1%), 쿠팡(7.1%), 롯데(5.8%), 위메프(4.3%), 티몬(3.3%), 신세계(2.2%) 등 순으로 조사됐다.

쿠팡에 위협받는 이마트

온라인 시장 내 이마트의 가장 큰 위협은 쿠팡과 포털사이트다. 차별화된 신선식품을 판매하는 마켓컬리나 헬로네이쳐도 위협 요인은 분명하다.

하지만 프리미엄 신선식품의 경우 이마트가 충분히 확장 가능할 뿐만 아니라 이미 오프라인 매장(신세계 백화점 식품관, 이마트 PK마켓, SSG마켓)을 보유하고 있다. 마켓컬리와 헬로네이쳐는 이마트에게 극복 가능한 단기 위협이다.

반면, 쿠팡은 이마트의 가장 직접적이자 큰 위협이다. 향후 쿠팡이 신규고객 확보와 기존고객 충성도 지속을 위해 로켓프레시 신선식품 SKU(상품 재고 관리 코드, 현재 약 2400개)를 지속 확대해 나갈 것으로 판단되기 때문이다.

쿠팡이 이마트 이상의 신선식품 SKU를 확보하게 될 경우 이마트의 온라인 점유율 확대는 어렵다는 게 관련업계의 중론이다.

아울러 트래픽 경쟁력을 갖춘 포털사이트의 커머스 강화 또한 이마트의 위협 요인이다. 장기적으로 이마트의 일반상품 매출 하락에 큰 영향을 미칠 것이기 때문이다.

특히, 1위 업체인 네이버가 풀필먼트 사업에 진출하여 커머스를 더욱 강화하게 될 경우 향후 신세계 온라인 신설법인의 M/S(시장점유율) 확보에 큰 제약이 될 것이다.

향후 이마트의 생존 전략은?

쿠팡과 포털사이트가 이마트의 위협임은 분명하나 중단기적으로 이마트의 온라인 신선식품 내 경쟁력을 따라잡지는 못한다는 게 관련업계의 지배적 의견이다.

이는 온라인 신선식품 시장 내 경쟁력 확보 및 유지를 위해서는 충분한 수요와 재고관리 능력, 재고 소진 및 배송 효율화가 가능한 오프라인 매장이 필요하기 때문이다.

단기적으로 쿠팡과 포털사이트가 3가지 조건을 충족하기는 힘들다. 향후 이마트는 배송과 멤버쉽 등 차별화된 서비스 제공을 통해 충성도 높은 고객을 지속 확보해야 한다.

이마트 관계자는 “이를 바탕으로 충성고객을 확보하고 신선식품 구매 고객의 일반상품 구매를 효과적으로 이끌어 낼 경우 온라인 시장 내 거래금액 증가와 영업이익 개선은 충분히 가능하다”고 말했다.